先週は損したから取り返すグワ!

今週も対決するグワよ!

お、おう・・・

前回は流星カモさんと反対のことしなかったのが失敗グワ!

うぉぃ!

実験仮想トレードでお勉強!

さて今週も仮想トレードで日経225オプションの収益の動きを勉強したいと思います。今週からタイトルもデモトレードではなく、仮想トレードに変えました。敗北ばかりでデモンストレーションになってませんからね!!

では過去3週間の結果をおさらいです。 仮想収益は以下の通りになっています。なお、手数料や証拠金は完全に無視しております。証拠金は100万円以上ある前提、手数料は1週間の売買で千円位かかります。

はい、流星カモ3連敗の大負け中です。

では今回もアヒすけとの対決形式でやってみます。どちらが勝つか勝負です!

ではいつも通りの、ゆるーいルールです。

- 土日でこの先一週間の相場観を予想し、戦略を練る。

- 仮想売買ということで、エントリーは月曜日の朝の始値とする。

- 利益確定と損切は次の金曜日の夜間取引までの間、いつでも可能。

- 利益確定と損切をしなかった場合は、金曜日の夜間取引の終値を〆とする。

今週の予想

今週はメジャーSQ週だからねぇ。

ここまで行くとSQまで上がり続ける思うんだよね。

ファガ~~!?

アヒすけも上がると思うけど。流星カモさんと同じ予想はヤバイグワ!

おいおい、さすがにそろそろ当たるんじゃないか?

ということでまたまたカレンダースプレッドでやってみるよ。

今度は上昇予想のコール側で。

ファガーー!

じゃあ、アヒすけはリバースカレンダースプレッドでいくグワ!

プットでやるグワ!

流星カモさんと逆のことすれば勝つるグワ!

なんという信頼のなさ・・・

というか逆を信頼されてるのか・・・

ということで、以下のポジションで対決をやってみます。

流星カモのポジションは6月5日終値で建てた場合に290,000円の支払いとなるカレンダー・スプレッドです。デルタが0.1程度で上がると利益になります。ベガはプラスなのでインプランド・ボラティリティ(IV) は上がるほうがいいです。原資産価格が上がるけど、IVが下がらないことを期待しています。

アヒすけのポジションは6月5日終値で建てた場合に240,000円の受取りとなるリバースカレンダースプレッドです。ATMに近いためデルタは0.02程度と小さく最初はあまり上下変動での損益はでないでしょう。ゆっくり上昇してIVが下がるか、大きく下がってガンマで利益を出す(そんなふうになるのか不明確・・・)のを狙っているポジションでしょうか。

では、また明日からの変動をウォッチしていきたいと思います。できるだけ毎日この記事を更新して追記します。

なお、6月5日(金)ナイトセッションの日経225先物の終値は23,160円です。

損益状況

それでは、上記のスプレッド対決、月曜日からの状況をこれ以降に記載していきます。

なお、日経225オプションは夜間も相場が動いておりますが、流星カモの仕事や家庭の都合上で、その日その日の状況を確認する時間帯は異なります。

確認したタイミングではたまたま相場が大きく上がったり下がったりしているけど、朝までにもとに戻っている可能性もあります。そのあたりはご了承ください。

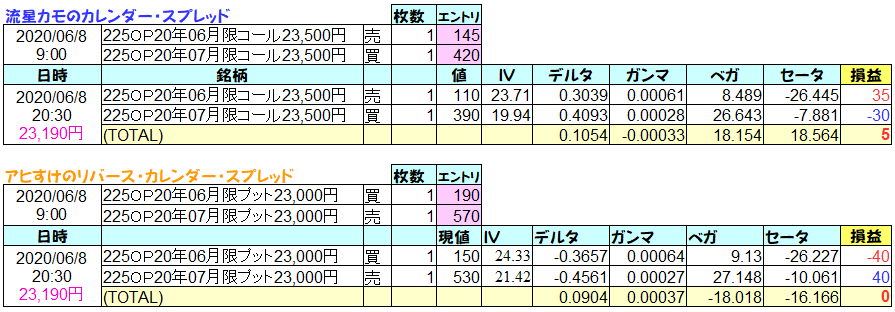

6月8日(月)

6月8日(月)の朝の日経225先物は23,220円と週末より60円の上昇でスタート、9:00時点では23,190円でした。オプションのプレミアムはタイムディケイとIV低下のせいでしょうか、SQ最終週でもあり、相場があまり動かないとかなり下がっています。

日経平均株価は23,121.98円とギャップアップでスタート、その後の底堅い動きで大引け前に更に値を伸ばして23,178.10円と先週末より314.13円の大きな上昇で終えました。アメリカ株の好調を受け継いでいる形です。

では流星カモとアヒすけの仮想トレードを見てみましょう。朝の寄付きでポジションを建てたという想定です。

日経225先物は20:20の時点で朝の9:00と同じ23,190円で動いていません。プレミアムは大きく下がっています。

今のところ流星カモのカレンダースプレッドとアヒすけのリバースカレンダースプレッドではほとんど差が出ていない状態です。カレンダースプレッドはセータからの利益とインプランド・ボラティリティ(IV)低下でのベガからのマイナスが拮抗、リバースカレンダースプレッドはその真逆という感じなのでしょうか。

勝負はこれからグワね。

この動き見るとショートストラドルすれば良かったって思ってしまうね。

(危険な考え)

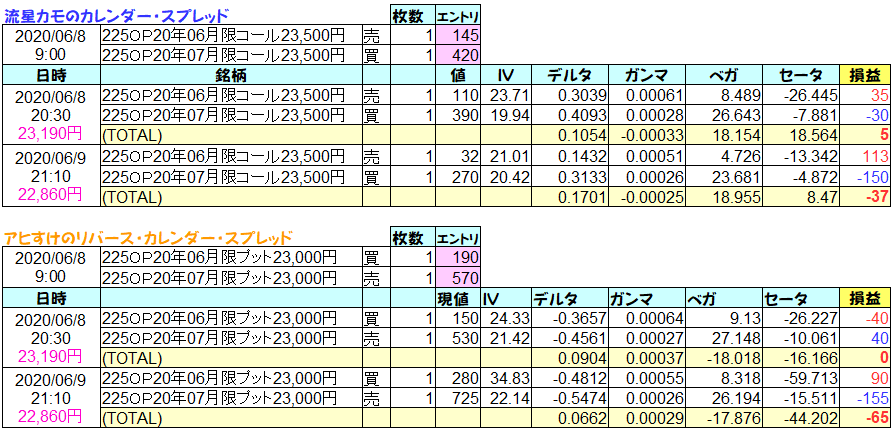

6月9日(火)

6月9日(火)の朝の日経225先物は23,180円で始まりましたが、その後すぐに下落していき10時時点では22,930円まで下落、その後は少し持ち直す動きになりました。

日経平均株価は23,135.79円で始まったものの、こちらも先物に連れ安となり10時には22,933.14円まで下落、その後は持ち直して23,091.03円と前日より87.07円の下落でした。

そして日経225先物はナイトセッションで理由はわかりませんが結構下落しています。

では仮想ポジションの状況です。

ウギャーーーー!大負けグワ!!

どちらも含み損が出ています。しかもアヒすけのリバースカレンダースプレッドは-65円と大きな含み損となっています。

しかしながら、これは日経225先物がナイトセッションで下落して権利行使価格の23,000円を下回ったために、流動性が悪く価格が動いていないためです。7月限のP23,000が725円となっていますが、プットコールパリティで計算すると適正価格は640円程度であり、そうすると含み損は出ていないことになります。

ふぁが~~、ビックリしたグワ!

インザマネーになるとわかりにくいグワ!

そうだね。

それにしてもホント、私の予想の逆に行くね・・・

マジ反対読みの天才カモ・・・・

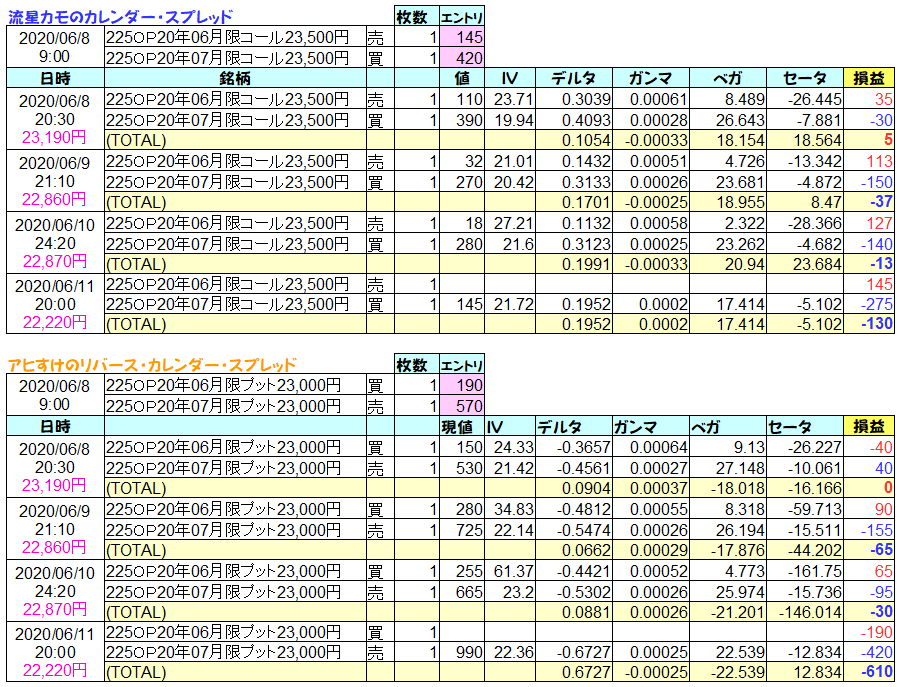

6月10日(水)

6月10日(水)の朝の日経225先物は22,890円で始まりました。

日経平均株価は22,939.00円で前日よりかなり下げて始まったものの、じわじわと持ち直して23,124.95円と前日より33.92円の上昇でした。

そして日経225先物はナイトセッションで理由はわかりませんが本日も結構下落しています。

それでは仮想ポジションの状況です。

流星カモのカレンダースプレッドは少し含み損が減りました。セータによるものでしょうか。

アヒすけのリバースカレンダースプレッドは含み損がさらに大きくなりました。しかし昨日同様にインザマネーで流動性が無いせいです。7月限のP23,000は適正価格は665円位のはずなので、含み損は-30円程度でしょうか。

ファガ~~;マイナスが膨らむグワ~;;

それくらい大丈夫だ、問題ない!(感覚麻痺)

6月11日(木)

6月11日(木)の朝の日経225先物は22,670円とNYダウの下げと円高を受けて安く始まりました。

日経平均株価は22,848.02円で前日よりギャップダウンで始まり、後場になって先物の下げに連れられ一気に値を下げていき終値は22,472.91円と前日より-652.04円の大幅下落でした。

そしてナイトセッションで日経225先物は更に下落しております。

では仮想ポジションはどうなったでしょうか。

ウギャーーーー、大損グワ!死ぬ~~~!

もうイヤグワ!損切するグワー!!

アヒすけ、もう手遅れだ・・・

6月限の取引は終わってしまった・・・

6月限は本日の日中取引が最終売買だったので、既にプレミアムはありません。SQ決済へと持ち込んでしまった状況です。果たしてSQ値はどうなるのでしょうか・・・

ただ、流星カモのカレンダースプレッドは既に大きな含み損です。20時時点の先物が22,220円ですので、6月限のC23,500がインザマネーになることはまずありえないでしょう。明日の日経225が大きく上がらない限りは損失がほぼ決定です。

アヒすけのリバースカレンダースプレッドは6月限はおそらくインザマネーで決まりそうです。表では6月限が-190円の損失となっていますが、インザマネーで決まれば受取りが発生します。もしこのまま22,220円でSQ決済となると780円の受取りになるので、780-190で6月限は590円の利益になります。

そして、7月限のP23,000は現在990円になっていますが、プットコールパリティで計算すると適正価格は1,070円でした。その場合に7月限は-500円という損失です。トータルすると現時点のままだと90円の利益になっているようです。

ファガ???

損失じゃないグワか?

計算あってるグワか???

うむ、はっきり言って計算に自信なし!

(間違ってたらすみません)

まぁ明日のSQ値がどうなるかだ・・・

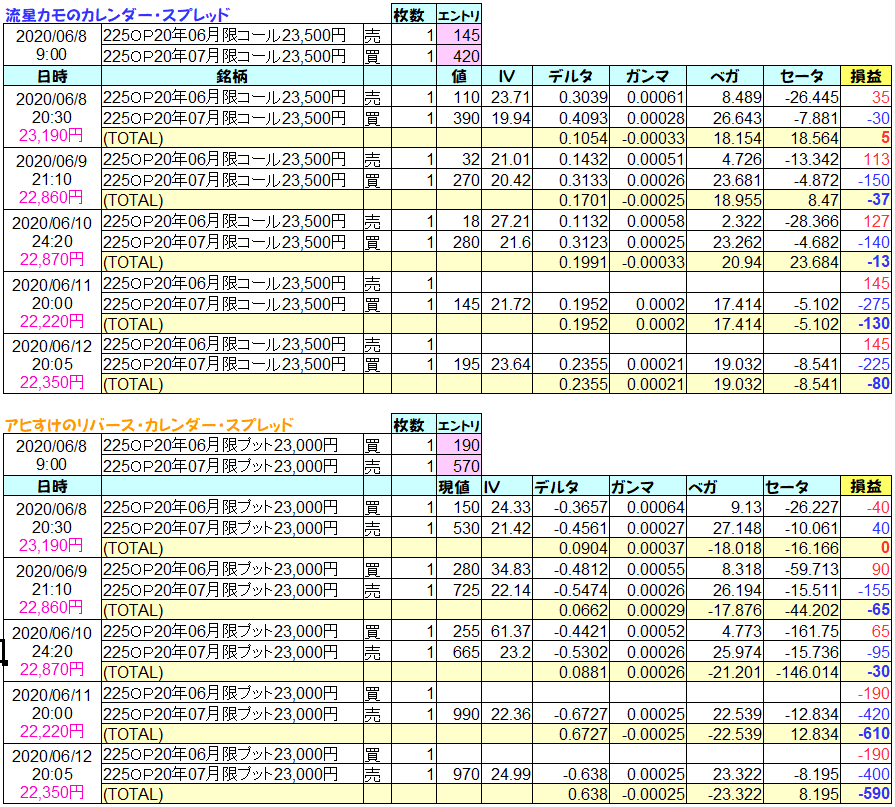

6月12日(金)

6月12日(金)の日経225先物は21,830円とNYダウの-1,861.82という史上4番目の暴落を受けて安く始まりました。とはいえ、11日のナイトセッションで明け方に21,560円まで下げていたので結構戻してのスタートです。

そして日経平均株価は22,082.12円のギャップダウンでスタートし、さらに21,786.93円まで下落したものの徐々に値を戻して、終値は22,305.48円と前日より-167.43円の下落ながら陽線を引き、NYダウに比べると大したことのない下げでした。日経225強いですね。

そしてナイトセッションで日経225先物はさらに値を戻しています。底堅いです。

では仮想ポジションの状況です。SQ通過とインザマネーでややこしい状況です。

流星カモのカレンダースプレッドは6月限がSQ決済となり、7月限C35,000円の単騎買いが残っている状態です。昨夜より値を戻していますがまだ大きな含み損です。

アヒすけのリバースカレンダースプレッドは6月限のP23,000はインザマネーで決済になりました。

SQ値は22,071.46です。約92万8千円の受取りになります。エントリーで19万支払っていますのでP23,000は約73万8千円の利益になりました。一方の7月限P23,000は970円になっていますが、プットコールパリティで計算すると適正価格は1,015円です。 エントリー時のプレミアムが570円ですので損失445円、1000倍ですので44万5千円の含み損です。 よってトータル損益は29.3万円の利益のようです。

ファガーー!!

なんか知らないけど勝ってるらしいグワか!?

利確グワ!!

7月限はどうやって利確すればいいグワ!?

うむ、、、プットコールパリティという考え方を利用して損失を固定できるらしいのでその方法で利確したということにしよう。

※日経225先物を22,350円で売って、C23,000を買う

やったグワ!!

流星カモさんはどうするグワ?

もう無理ポッポ。損切します。。。

6月12日ナイトセッション(20:05時点)

アヒすけ 利確 :293円(293,000円の利益)

流星カモ 損切 :-80円(80,000円の損失)

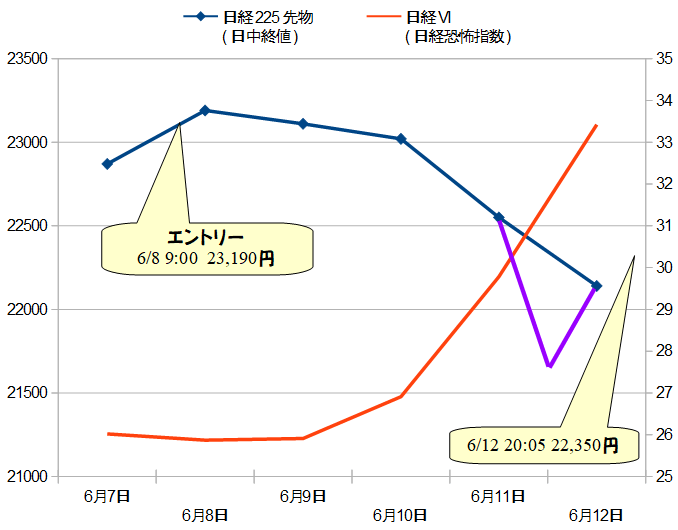

以下が一週間の日経225先物と日経VIの推移です。

このグラフは日中終値だけをつないだ折れ線グラフなのでわかりにくいのですが、6月11日の夜間はNYダウが暴落し、日経225先物も一時的に21,560円まで下げています。(イメージ的には紫色の線のような感じです。)日経VIも久しぶりに大きく上がりました。

流星カモのカレンダースプレッドはプット側でかけるべきだったのです・・・

最後に

それではこの4週間の対決成績です。

流星カモは見事に4連敗の大負け、そしてアヒすけは大きく勝ち越しました。

しかし今回のアヒすけの大きな勝ち、もしも12日の朝に決済していたらどうなったでしょう。

もしも朝の寄付きで決済していたとすると、朝9:00のプレミアムは1,130円です。しかし全然売買が行われていません。 C23,000は朝の寄付が245円で、日経225先物の9:00時点は21,900円なのでプットコールパリティで計算すると適正価格は1,345円、エントリー時のプレミアムが570円ですので差が775円、1000倍ですので77万5千円の含み損です。よって朝9:00時点のトータル損益は3.7万円の損失のようです。

結局今回のアヒすけの利益はリバースカレンダースプレッドの利益ではなく、12日の朝9:00~夜20:05までの日経225先物の上昇が450円もあり、それによるプットオプションの単騎売りプレミアム低下での利益です。インザマネーになると動きが大きいですね。。。

うっさいグワ!

勝ちは勝ちグワ!

その通りでございます。

ではさようなら。

(敗者は去るのみ・・・)

前回の対決はこちら

次の対決はこちら

コメント